2023.04.03

自分で言うのも恐縮ですが、先日わたくし二十歳を迎えました⑳

人生折り返し地点、いい加減ライフデザインについても考えていかなければと思っております💭

さて、皆さん。二十歳になったら出来ることと言ったら何でしょうか??

・

・

・

そうです。NISAです。

いま話題のNISA。

先日のニュースでも、非課税の期間が無期限になるとかどうとか・・・

私自身、その制度についてなんとなくは理解しているつもりですが、いざ始めるとなると自信がない💦

そこでこの度わたくし、調べました。ひたすら調べました📝

ということで今回のブログでは「初めてのNISA講座」と題して、皆さまにもわかりやすいようにNISAについて解説していきたいと思います!!

「そもそもNISAってなに?」

「NISAって実際何がいいの?」

「メリットとデメリットが分からん・・・」

という皆さまに、少しでも参考になれば幸いです!

少々長くなりますが、お付き合いください🙇♂️

皆さま、投資のご経験はございますか?

通常、株式や投資信託といった金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%もの税金がかかってしまいます・・・

しかし

NISAは、「NISA口座」内で毎年一定金額の範囲内(ここ重要です!!)で購入した場合、これらの金融商品から得られる利益が非課税になります!!

つまり、投資なのに税金がかからないという素晴らしい制度なのです✨

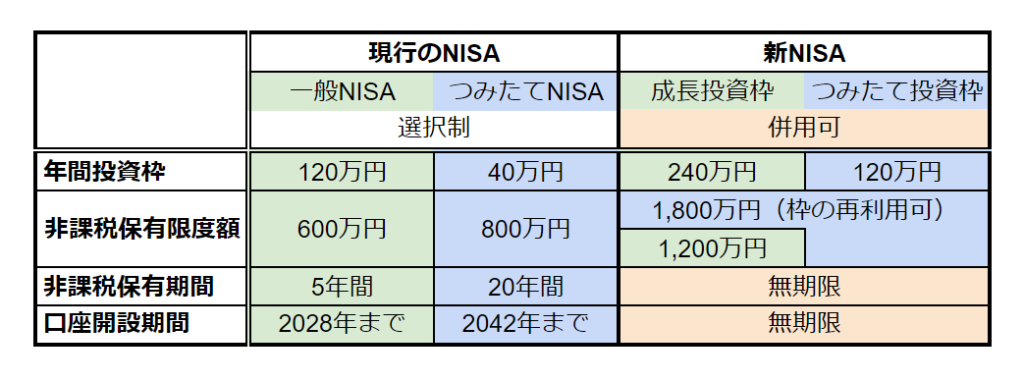

さて、そのNISA。現行では以下の三種類があり、毎年一般NISAかつみたてNISAかどちらかを選んで運用できます。

一般NISA:株式・投資信託等を年間120万円まで購入でき、最大5年間非課税で保有できる。(保有限度額:600万円)

つみたてNISA:一定の投資信託を年間40万円まで購入でき、最大20年間非課税で保有できる。(保有限度額:800万円)

ジュニアNISA(2023年末をもって廃止予定):株式・投資信託等を年間80万円まで購入でき、最大5年間非課税で保有できる。

一般NISAとつみたてNISA、厳密には購入できる金融商品や積立方法にも違いがあったりしますが、簡単にまとめると・・・

💵短期的な投資をして利益を狙いたい場合は一般NISA

💴将来に向けてコツコツと長期的な資産形成を図りたい場合はつみたてNISA

が向いているというわけです!

ここまで、簡単にNISAという投資制度について解説してきました。

しかし

2024年から、現行のNISAに代わり新NISAが登場。

一般NISAもつみたてNISAも、大幅にリニューアルされます!!

この新NISA、一般NISAとつみたてNISAの良いとこ取りをしているというか、、現行のNISAの懸念点をすべて解消しているというか。。

とにかくアツいんです🔥🔥

では現行との変更点について、大きく3点、簡単にご説明いたします。

①「成長投資枠」と「つみたて投資枠」に名称変更&併用可能に!!

まず、1点目。

先ほどまでご説明してきた「一般NISA」が「成長投資枠」に、「つみたてNISA」が「つみたて投資枠」に、それぞれ名称が変更されます。

そしてこれまでは、一般NISAかつみたてNISAのどちらかを毎年選択して、片方のみ運用することしかできなかったのですが、新NISAでは成長投資枠とつみたて投資枠を併用して運用することが可能になります!!

短期的な成長が見込める金融商品には成長投資枠を、長期的な成長が見込める金融商品にはつみたて投資枠を、しかも同時に利用する。

なんてこともできちゃうんです👍

新NISAはとてもハイブリッドですね~~

②年間の投資枠と非課税保有限度額が大幅に増加!!

続いて、2点目。

年間で投資できる金額が変更になります!!

先ほど、現行のNISAでは、一般NISAなら年間120万円まで、つみたてNISAなら年間40万円まで購入できるとご説明しました。

これが新NISAでは、成長投資枠なら年間240万円まで、つみたて投資枠なら年間120万円まで購入できるようになります!!

これだけでも投資枠が大幅に増えたのが分かると思います。

しかも❗❗

1点目の変更点で、二つの投資枠が併用できるとお伝えしましたね。。

つまり、現行のNISAでは、年間で120万円までしか購入できませんでしたが(一般NISAを選択した場合)、新NISAでは年間最大360万円まで購入できるようになりました!!

・

・

そして、年間投資額の変更に伴い、非課税保有限度額も1,800万円と大幅に増加しました!

(※そのうち、成長投資枠の保有は1,200万円まで。)

しかもこの非課税保有限度額、購入していた金融商品を売却した場合に再利用することが可能になるんです!!

つまり、年間投資額の上限さえ超えなければ、何度でも金融商品を買い直すことができます。

急な社会情勢や経済状況の変化にも、臨機応変に対応しやすくなりました🌎

現行のNISAだと、同時期に最大800万円しか非課税枠を保有できませんでしたし、途中で売却しても非課税保有限度額は復活しませんでしたので、大きな変更ですね。

③非課税保有期間と口座開設期間が無期限に!!

最後に、3点目。

わたし自身、この変更が一番ヤバいんじゃないかと思っております📢

なんと、一般NISAなら5年、つみたてNISAなら20年とされていた非課税保有期間が無期限になります!!

これどういうことかと言いますと、、

仮に、新NISAが始まった初年度に100万円で購入した金融商品が30年後に1,000万円の価値になったとします。

それでもこの金融商品によって使用している非課税投資枠は、1,800万円のうちたったの100万円なのです。

しかもこれまでは、5年・20年といった期限を迎えた金融商品を、翌年の新たな投資枠に移行する必要があったのですが、その手間もなくなりました。

非課税投資枠に応じて臨機応変に買い直すもよし、一回購入したら生涯保有するもよし。

新NISAになって、投資方法の幅が大きく広がるのではないかと感じます!

そしてもう一点、非課税保有期間だけでなく、NISA口座の開設期間も無期限になります!

現行では、一般NISAは2028年までに、つみたてNISAは2042年までに口座を開設しなければならなかったのですが、新NISAはいつでも口座開設できます。

期限がないとやはり安心ですね😉

さて、NISAと新NISA、違いはお分かりいただけましたでしょうか?

文章だけだとどうにも整理がつかないかと思いますので、変更点をまとめた表を作成いたしました📆

こちらもぜひ、参考にしていただけたらと思います!

それでは最後に、NISAを始める上でのメリットとデメリットについてご説明いたします。

私が思うNISAのメリットは大きく3点です!

①運用益と分配金が非課税に!

一番最初にもご説明したように、NISAの一番のメリットはやはりこの点になるかと思います。

通常の投資なら重くのしかかる、利益に対して約20%の税負担。

これが無いのはやはりNISAの魅力だし、手軽に始められる最大のポイントだと思います🌟

②少額からでも始められる!

投資と言ったら多くの資産が必要になる、というイメージの方もいらっしゃるかと思いますが、NISAは1万円からでも、100円からでも気軽に始められます。

生活に大きく負担をかけない範囲で、長期的な資産形成が出来るのは安心ですよね。

③低リスクで投資できる!

こちらは、特につみたてNISA(つみたて投資枠)に関するメリットになります。

つみたてNISAで購入できる金融商品は、金融庁が長期的な投資に適していると判断し、指定されたもののみです。

これらの金融商品は、実際に、長期的な成長が見込めるものがほとんどだと思います。

そのため、金融にあまり詳しくない投資初心者でも、低リスクでNISAを始めることができます!

ここまでNISAのメリットをご説明してきましたが、もちろん投資には注意点やデメリットもございます⚠️

簡単に2点ご紹介します。

①購入できる金融商品が限られている

この点は、先ほどメリットの3点目でもご説明しましたが、デメリットとしても考えられます。

特につみたてNISAは、自分が購入したいと考えている金融商品がつみたてNISAに対応しているか、事前に確認が必要です。

(※一般NISAは指定が少なく、多くの金融商品を購入できます)

②損失が出た場合に損益通算が出来ない

NISAとはいっても投資なのには変わりありません。

そのため、万が一投資した金融商品が元本割れしてしまった場合、損失が出る可能性があります。

その際の注意点が、他の運用益と相殺する損益通算が出来ません。

従来の投資であれば、複数の金融商品を保有していた場合、すべての損益を相殺して、合計した際の運用益に対して課税されます。

しかし、NISA口座で損失が出た場合、NISA口座以外で購入した金融商品で利益が出たとしても、それらを相殺することが出来ません。

つまり、NISA口座とNISA口座以外で、同時に金融商品を購入する際は注意が必要となります。

・

・

・

以上のメリットとデメリットを加味すると、投資に自信がない方にはつみたてNISAを強くおすすめします🔰

長くはなりましたが、ここまで新NISAの変更点やメリット・デメリット等ご説明して参りました。

ここまでお付き合いた皆さま、お疲れ様でございました。

まだまだ説明が足りない部分もございますが、NISAについて少しでもご理解いただけていますと幸いです。

将来が不安なこの社会情勢だからこそ、いまだけでなく未来にも目を向けて、少しずつ資産形成を始めるのもいいかもしれませんね。

本ブログについてご不明な点やご質問等がございましたら、スタッフのヨシダにお声がけください。

・

・

・

最後までお読みいただきありがとうございました😌